随着全球数字化转型浪潮的推进和新一代信息通信技术的迅猛发展,通信设备制造作为信息基础设施的核心基石,其战略地位日益凸显。本报告旨在深入分析2020年至2026年中国通信设备制造市场的发展现状、竞争格局、驱动因素、未来趋势及潜在投资机会,并特别关注其与国内通信设施服务业务的联动关系,为相关企业、投资者及政策制定者提供决策参考。

一、 市场发展现状与规模分析

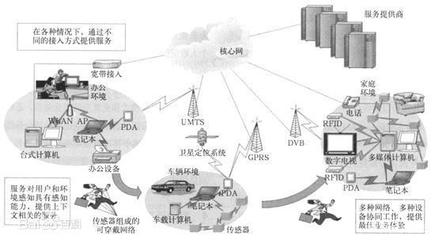

2020年以来,中国通信设备制造业在复杂的外部环境和内部转型升级的双重挑战下,展现出强大的韧性与活力。市场规模持续扩大,这主要得益于国家“新基建”战略的强力推动,特别是5G网络建设进入规模化部署阶段,以及千兆光网、工业互联网、数据中心等新型基础设施的加速落地。产业链涵盖核心网络设备(如基站、传输设备、路由器、交换机)、终端设备以及关键元器件等多个环节,国内龙头企业如华为、中兴通讯等在技术研发和市场占有率上已具备全球竞争力。国内通信设施服务业务(包括网络规划、工程建设、维护优化、运营支撑等)作为设备制造的下游延伸和价值实现环节,与设备制造业协同发展,共同构成了完整的通信产业生态。

二、 市场驱动因素与政策环境

- 政策强力驱动:国家层面相继出台《“十四五”信息通信行业发展规划》、《5G应用“扬帆”行动计划》等一系列政策,明确要求建设高速泛在、集成互联、智能绿色、安全可靠的新型数字基础设施,为通信设备制造提供了明确的市场需求和广阔的发展空间。

- 技术迭代升级:5G的商用和持续演进(如5G-Advanced),以及面向未来的6G技术预研,不断催生对新设备、新功能的迫切需求。人工智能、边缘计算、网络切片等技术与通信设备的融合,推动产品向智能化、软件化、开放化方向发展。

- 下游需求爆发:消费互联网向产业互联网纵深发展,智慧城市、智能制造、远程医疗、自动驾驶等丰富应用场景,对网络容量、速率、时延和可靠性提出更高要求,直接拉动对高端通信设备的投资。

- 自主可控与供应链安全:在全球科技竞争格局变化背景下,产业链供应链的自主可控与安全稳定成为国家战略重点,推动国内在芯片、高端材料、基础软件等关键领域的研发投入和国产化替代进程,为本土设备制造商带来结构性机遇。

三、 竞争格局与主要参与者

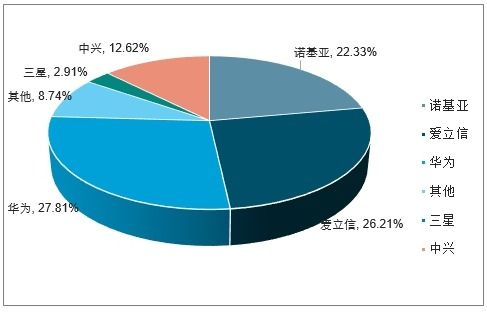

中国通信设备制造市场呈现高度集中的竞争格局。华为、中兴通讯作为全球领先的综合通信解决方案提供商,在无线、有线、核心网等领域占据主导地位。新华三、烽火通信等在特定领域(如企业网、光通信)也具有强大实力。市场竞争不仅体现在产品性能与成本上,更延伸至端到端的解决方案能力、生态构建以及与运营商、垂直行业客户的深度合作。国内通信设施服务市场则参与者众多,包括中国通信服务股份有限公司(中通服)这样的综合性服务巨头,以及众多专业化的网络优化、运维服务企业,它们与设备制造商形成紧密的合作或竞合关系。

四、 2021-2026年市场趋势预测

- 5G建设从广覆盖向深度覆盖和应用赋能转变:未来几年,5G网络建设重点将从城市规模覆盖转向乡镇延伸、室内深度覆盖以及特定场景(如高铁、矿山、港口)的专网建设,对小型化、低功耗、定制化基站设备需求旺盛。5G应用融合创新将成为拉动设备投资的新引擎。

- 光通信网络持续升级:F5G(第五代固定网络)与5G协同发展,千兆光网入户和千兆光网入园区/企业将加速,推动光传输设备、光模块、光纤光缆等市场需求稳步增长。

- 云网融合与算力网络成为新焦点:“东数西算”工程全面启动,推动数据中心网络、DCI(数据中心互联)设备需求快速增长。通信设备将更加紧密地与计算、存储资源结合,向提供一体化算力服务的方向演进。

- 产业边界模糊与跨界竞争加剧:IT、CT、OT深度融合,互联网云服务商、传统工业企业可能通过自研设备或合作方式进入市场,竞争维度更加多元化。

- 绿色低碳与智能化运维成为标配:在“双碳”目标下,设备能效和网络整体能耗成为关键指标,催生绿色节能技术创新。AI赋能网络自动化和智能化运维(AIOps),将深刻改变通信设施服务的模式和价值。

五、 投资战略建议与风险提示

投资机会:

1. 核心技术创新领域:关注在芯片(如基带芯片、射频芯片)、先进天线(如Massive MIMO)、高速光模块、新一代网络架构(如SRv6)等关键核心技术上有突破或领先布局的企业。

2. 细分市场与专网设备:工业互联网、车联网、卫星互联网等细分赛道及对应的专用通信设备提供商存在高成长潜力。

3. 软件与服务价值提升:投资于网络智能化软件、云原生网元、网络自动化运维平台以及能够提供一站式通信设施综合服务的公司。

4. 供应链安全与国产替代:在高端元器件、基础软件、测试仪器仪表等“卡脖子”环节实现国产化突破的供应商。

风险提示:

1. 地缘政治与贸易摩擦风险:全球供应链不确定性可能持续,对部分企业的国际市场拓展和供应链稳定构成挑战。

2. 技术迭代与市场风险:技术路线快速演进可能导致投资过早或方向偏差;下游应用需求落地不及预期可能影响设备投资节奏。

3. 行业竞争加剧风险:价格竞争激烈可能挤压企业利润空间;新进入者加剧市场格局变动。

4. 宏观经济与投资周期风险:宏观经济波动可能影响运营商及行业客户的资本开支计划。

结论

展望2026年,中国通信设备制造市场在政策红利、技术革新和需求牵引下,预计将保持稳健增长态势。市场结构将持续优化,从单纯追求规模转向高质量发展,核心竞争力体现在技术创新、生态整合与绿色智能水平上。国内通信设施服务业务将随之向更高价值的技术服务、运营服务和解决方案服务转型。投资者需聚焦技术制高点、细分赛道龙头以及具备垂直行业深度融合能力的企业,同时密切关注宏观环境与产业政策变化,动态调整投资策略,以把握中国数字经济发展浪潮中的确定性机遇。